01 供需失衡,油价探底漫漫长路

当前石油是全球最重要的能源。原油作为一种特殊商品,其价格不仅反映市场供需,也展现全球经济和政治现状。从历史上看,每一次原油价格的大幅波动都和原油供需、经济兴衰或政治冲击有关。

近期油价下跌引起广泛关注,以国际原油基准价北海布伦特油价为例,2008年7月达到历史峰值144美元/桶,紧接着随金融危机爆发应声下跌,2011年起维持在100美元/桶附近,但从今年三季度起进入下行通道。

纵观国际原油市场,历史上发生过供给缩减引起的油价上涨和需求不足引起的油价下跌,前者比如中东石油危机,后者比如97年伴随东南亚金融危机的油价下跌。

本轮油价下跌与历次油价大幅波动的背景有很大不同,属于全球原油供应量快速增加和需求疲软并行。美国能源信息署(EIA)在11月能源展望中预计全球石油供应量大幅超出消费量,同时将明年全球的日均需求量向下修正20万桶,源于全球经济增速不及预期。当前全球经济尚未完全走出金融危机的阴霾,增长前景依然疲弱,对石油的需求较为平淡,使得油价难以得到支撑。

02 油价下跌对中国经济的影响

第一,降低工业能源成本,促进工业增速企稳。中国是全球制造业大国,同时也是石油消费大国,根据BP公司的测算,2013年中国石油消费量已占全球总消费量的12.1%。那么,原油价格的下跌能否通过降低非能源部门的工业能源成本,从而在扩大工业生产规模的同时,增强制造业在国内外市场的竞争力、实现企业盈利的提升呢?

英美国家的经验表明,即使原油价格波动对经济的影响具有不对称性,但因为供给扩张而导致的原油价格的急剧下跌,有助于降低工业成本、改善工业生产。

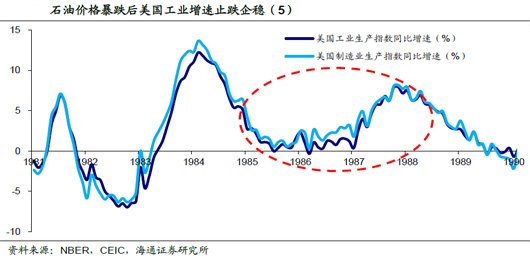

第二次石油危机后,随着OPEC产油国原油产量增长,国际油价逐渐市场化。同一时期,因石油勘探开发技术的进步,石油成本不断下降、产量不断增加,导致石油价格暴跌。1985年11月至1986年7月间,布伦特原油离岸价由29.8美元/桶跌至9.6美元/桶,WTI原油离岸价则由30.8美元/桶跌至11.6美元/桶。

而伴随石油价格的暴跌,英美等主要工业国家(同时也是石油净消费国)非能源部门的工业能源成本大幅下降,其工业生产同比增速止跌企稳,并缓慢回升。

第二,提升居民可支配收入,扩大政府财政政策空间。2000年以来,我国原油消费大幅上升,2009年时原油净进口量超过原油产量,意味着原油消费量中约有一半以上来自于进口。

2013年中国全年净进口原油2.8亿吨,合约17.6亿桶。这意味着国际原油价格每下降10美元,将能为中国企业和居民节省开支1070亿元,约相当于2013年GDP的0.2%、于全部A股上市公司利润的4.5%。因而原油价格下降,将能显著提升居民可支配收入、提振消费。

另一方面,低油价同样有助于改善政府财政收入。1986年国际油价大幅下跌,使美英等发达国家减少了数百亿美元的石油进口成本,这等同于各国获得了一大笔额外收入,可用于改善财政状况。低油价改善财政状况的途径有两条,一是降低通胀直接减少赤字,二是通过提升经济增速间接减少赤字。根据NBER测算,1980年代,美国通货膨胀率每降低1%,预算赤字就可减少50亿美元;而美国经济每增长1%,预算赤字可下降80-100亿美元。

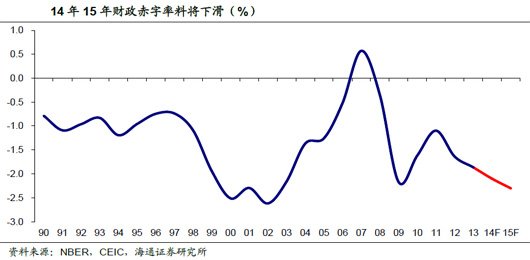

而对比当前我国财政状况,11年以来财政赤字率不断上升,根据发改委预测,14年财政赤字率将达2.1%。而经济增速不断下行意味着未来财政支出或将不断加码,15年财政赤字率有望升至2.5%。低油价有望改善财政收支状况、缓解赤字压力。

03 原油价格下跌加剧通缩

油价下跌引发全球对通缩的普遍担忧,恶化了低通胀全球蔓延的趋势。而考察几个主要发展中国家的通胀情况,可以发现中国的通胀水平处于最低位。

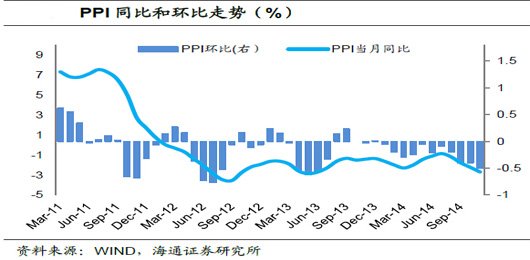

近期油价下跌使得国内工业通缩情形雪上加霜。当前中国通胀环境类似于98年,一是房地产拐点已现,二是企业部门负债率高企处于去杠杆阶段,三是制造业产能持续过剩。具体看,通胀水平持续低位运行,PPI已连续33个月处于负值区间,工业品通缩加剧。

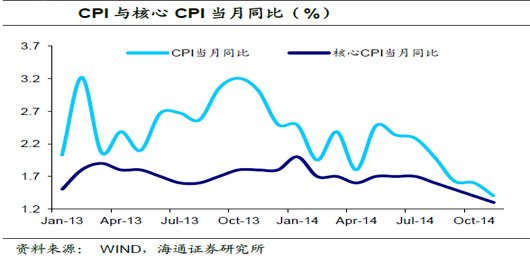

今年以来成品油价格屡屡下调,而炼制油价也持续走低,国内汽柴油零售价格已普遍回落至“6元时代”,油价持续下跌带动交通和通信价格回落,也制约非食品价格涨幅。

然而考察核心CPI,11月跌至1.3%创该数据发布以来新低,已经脱离1.5%左右的稳定区间。表明油价下跌只是恶化了通缩形势,但并不是导致通缩的重要原因,内需低迷才是祸首。

从历史经验看,猪价涨幅与发电增速高度相关,也从侧面印证经济低迷会制约通胀上涨。我们预测14年CPI为2%,15年CPI仅为1.2%;预测14年PPI为-1.8%,15年PPI降幅扩大至-2.7%。

04 货币宽松乘势而上

虽然国际金融市场动荡不安,但央行面临的首要任务是抗通缩。通缩导致实际利率上升、负债率恶化,将加剧经济下行,已成为头号风险。从长期看货币政策放松空间仍大。

近期人民币出现了显著贬值,很多人担心中国会和印度、俄罗斯一样,贬值以后被迫提高利率。在我们看来人民币贬值与俄罗斯卢布以及印度卢比等的贬值并不具可比性。卢布贬值源于俄罗斯外汇储备主要依赖于石油美元,而卢比贬值源于印度的外汇储备主要依赖于资本流入,在油价下跌和美元升值面前均十分脆弱。而中国外汇储备的根基是庞大的外贸顺差,目前每个月保持在500亿美元左右规模,加之庞大的外汇储备,为热钱流出冲击贬值构筑了巨大的安全垫。加之目前人民币汇率仍处于管制之下,汇率变动背后主要体现的是监管层的意图。

对于当前国内的流动性而言,短期资金偏紧源于股市暴涨,央行通过传统公开市场、准备金率等工具投放货币投鼠忌器,因而我们猜测央行绕道外汇市场投放人民币,人民币的出售导致了汇率的短期贬值。而这一行为的好处在于既给市场提供了流动性,又不至于产生央行进一步放松的预期,防止刺激金融泡沫的产生。

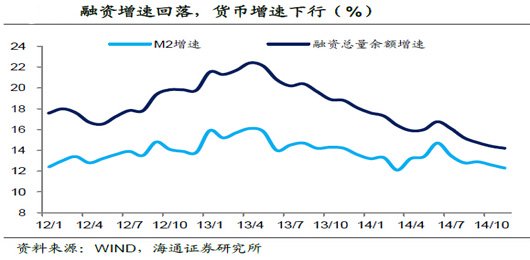

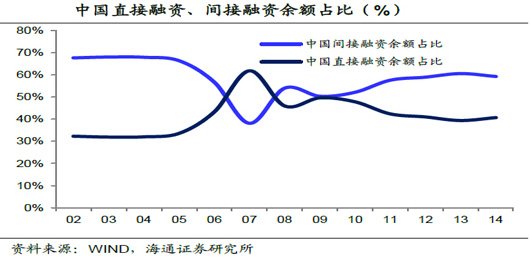

今年以来央行货币持续宽松而M2持续低增,表明央行货币政策传导受阻。过去放松以后资金从存款流向贷款,直接降低企业融资成本,企稳实体经济。而今资金从理财流向资本市场,并未直接进入实体经济,短期实体经济并未受益,货币创造脱实向虚。

我们认为金融市场的繁荣为经济的转型提供了有利条件,未来若希望货币政策重新奏效,最核心的是要打通资本市场与实体经济,恢复资本市场的融资功能,让金融反哺经济。而在油价下跌通胀回落的有利背景下,迫切需要全面放开直接融资尤其是股权融资,消除央行宽松货币政策的障碍,加大宽松货币政策的力度。而如果央行宽松货币的正常渠道打通,由于外汇市场投放货币导致的人民币贬值也将结束。

05 结语

油价下跌导致国际金融市场动荡不安,央行面临的首要任务是抗通缩。通缩导致实际利率上升、负债率恶化,将加剧经济下行,已成为头号风险。从长期看货币政策放松空间仍大。

来源:腾讯网 责任编辑:李小白