即使油价处在60美元美元/桶的水平,市场的损失也要比2007年次贷危机时大得多。我们正在迎来一场灾难。

【美国VS沙特石油战】

国际油价低位运行 沙特8年来首次罕见抛售美国国债

这张图能解释现在发生的一切:中国、沙特、美国

囊中羞涩的沙特为什么还要跟美国打“石油战”

原油价格已经下跌了近40%,从大约100美元/桶下跌至40-60美元/桶的水平。

这样的下跌是很极端的,在过去70年的历史上只出现过三次。

石油和其他大宗商品的价格波动是正常的,但是这么幅度这么大就不同寻常了。

油价现在的跌幅这就好像道琼斯工业指数 下跌了8000点一样。此番大跌,没有人能够预计到,更别说这是一小部分人在背后操控的结果了。

DailyReckoning专栏作家Jim Rickards认为,油价似乎将会在60美元/桶附近徘徊。可能会走低或走高,但是会以60美元/桶为基准。60美元仍然是一个较低的价格并将会造成很大的影响。

Jim Rickards称,这个结论是他跟很多业内人士交谈得出的,60美元这一数字是他们所预期的数字。

以下为Jim Rickards观点:

油价的下跌不出意料。

很显然,沙特是主要的边际供应者。沙特可以增加或减少供应。他们已经了解到全球其他市场发生了什么。

归功于美国页岩油的革命,沙特发现美国已经是全球最大的能源产出国并接近成为一个石油净出口国。

然而,尽管美国经济好于全球其他经济体,但是全球经济增长毫无疑问正在放缓。

沙特看到市场的需求出现了下滑。但是问题是,市场对于原油需求的下降幅度有多大,沙特想做些什么?

如果沙特不能彻底消灭美国页岩油,那么沙特至少希望能使得一部分页岩油生产商破产,从而使得美国页岩油产量减少。

为了实现这一目标,沙特需要保证油价处于低位以拖垮生产成本较高的美国页岩油生产商。

沙特的强大来自于他们开采石油的边际支出是全球所有国家中最低的。

沙特从地下开采出石油仅仅需要数美元。发现石油,进行勘测和进行开采。一切对沙特来说都是那么简单,该国的石油基础设施已经建成数十年。因此即使当油价低至40美元,甚至30美元时也不会出现太大问题。

理论上,存在一个数字可以使得油价足够低到伤害到美国页岩油生产商,同时最大化沙特的石油收入。

这叫作最优化或是线性规划问题。

这个数字就是60美元。60美元的油价能够给美国页岩油生产商带来巨大的财政压力,会导致企业债务和垃圾债券出现违约,但也保证了沙特不被过低的油价伤害太大。

国际能源署的最新的原油市场报告也给出了这场大战的信息:特正在这场价格之战中胜出,尽管沙特付出了巨大的代价,如外汇储备的加速消耗。报告显示美国2015年上半年原油产出出现明显下降。美国能源署预计美国页岩油产量10月和11月将下降93000桶/天,其中南得克萨斯州的Eagle Ford以下降71000桶/天占到其中大部分。

而原油产量的下滑已经开始影响下游行业。彭博社报道将原油精炼成汽油的利润已经下滑至2010年来最低水平。花旗集团下调了一系列炼油公司股票评级,显示该行业的前景不容乐观。

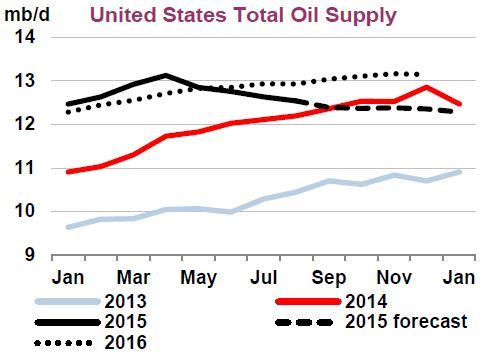

美国原油供应

对于金融市场而言,油价低于60美元已经足够造成伤害。

损失已经出现,而我们现在才刚刚意识到。

但是当市场出现大的失败者时,他们会选择合并重组,然后重新出现在市场中。

第一个出现损失的似乎是垃圾债券市场。垃圾债券过去5年中在可替代能源领域的开采和基础设施建设上的投资额达到5.4万亿美元。这里的可替代能源指的就是页岩油行业。

在巴肯,北达科他,德克萨斯和宾夕法尼亚的油田中充斥了大量的垃圾债券。那是很大一笔钱,大部分都是通过公司债 券和银行获得融资。

当很多石油生产商开始借贷时,那时行业模型预测的油价为80-150美元/桶。

80美元是大部分高效率石油项目的下限,150美元则是上限。

但是没有石油公司是以油价跌至50美元水平的假设基准去借贷的。

因此当油价跌至50美元时,一大波生产商突然开始无法偿还债务。这就意味着这些债务需要被勾销。这一部分的债务有多少?让我们大胆揣测一下。

我预计大约50%的债务需要被勾销。保守一点的话,大概20%。

上万亿美元的损失还未被市场吸收。

回到2007年,当时所有次级抵押贷款和Alt-A贷款(注:介于次级贷款和优质贷款之间的贷款种类)的总额大约为1万亿美元。这一部分的损失比例占到了20%。也就是说当你有1万亿美元,会损失2000亿美元。

而现在我们讨论的是一个5万亿美元的市场,因为未偿付的债务已经带来的1万亿美元损失,还不包括衍生品。

这一领域的失败将比次贷危机在2007年给经济带来的影响更大。

我并是不说我们将在明天就经历另一场金融危机。我只是试图指出市场中出现了这样的损失。

即使油价处在60美元美元/桶的水平,市场的损失也要比2007年次贷危机时大得多。我们正在迎来一场灾难。

在这些不良贷款中,最大的问题是衍生品。

一些页岩油生产商将会走向破产。这意味着你对这些公司的投资将会遭遇损失,这些公司发行的债券也将出现违约。

这些债务,无论是银行债务还是垃圾债券债务都将出现违约。

其他一些公司因为购买了衍生品将不会面临破产的厄运。但是问题是,这些衍生品的未来是怎样的?回想住房泡沫破裂时的情形。我们都知道大量的衍生品最终被AIG吸收。

拥有100年历史的传统保险巨头AIG押注房价不会下跌。高盛和其他很多公司同样押注房价不会下跌。当房价开始走低时,所有人都对AIG表示,“哎,给钱啦。”

但是AIG没办法付出这么多的资金,最终在接受美国政府1000亿的援助下才避免破产困局。这种情况也是我们现在正在经历的。市场的押注到处都是,因为没有人相信原油会低于60美元。这是灾难的开始。

最先受到重击的公司将是二三线的钻探和开采公司。

不要担心大公司。埃克森美孚是不会破产的。

但是规模小,成本高同时背负了大量债务的公司会走向破产。

当油价处于45-55美元美元/桶的区间,这些项目将无法盈利,公司的债务将在2015年末或是2016年初开始出现违约。

油价还能涨回去吗?

全球市场对于原油的需求正在下降。中国,日本和欧洲经济都在放缓,全球需求疲软意味着油价不太可能重返昔日的高峰。

投资者不应该假设油价能很快重返100美元了。